Yatırım Teşvik Belgesi Ile Makine Alımı Muhasebe Kaydı

Mehmet Ozdogru

Https Www Sayistay Gov Tr Tr Upload 95906369 Files Yayinlar Devlet Muhasebesi Pdf

Yatirimlarda Devlet Yardimlari Konusunda Getirilen Ilave Tesvikler

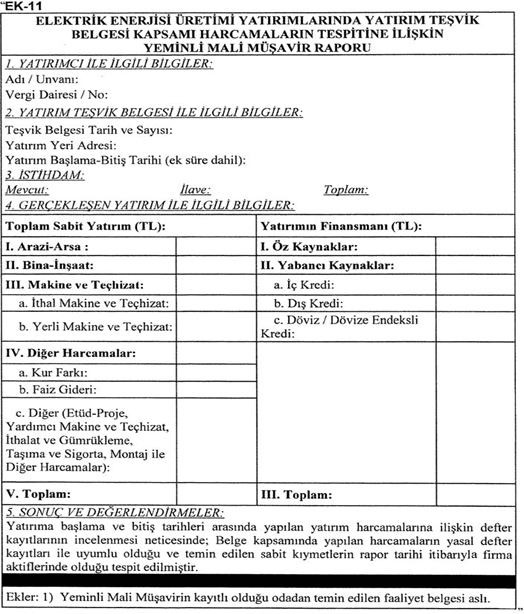

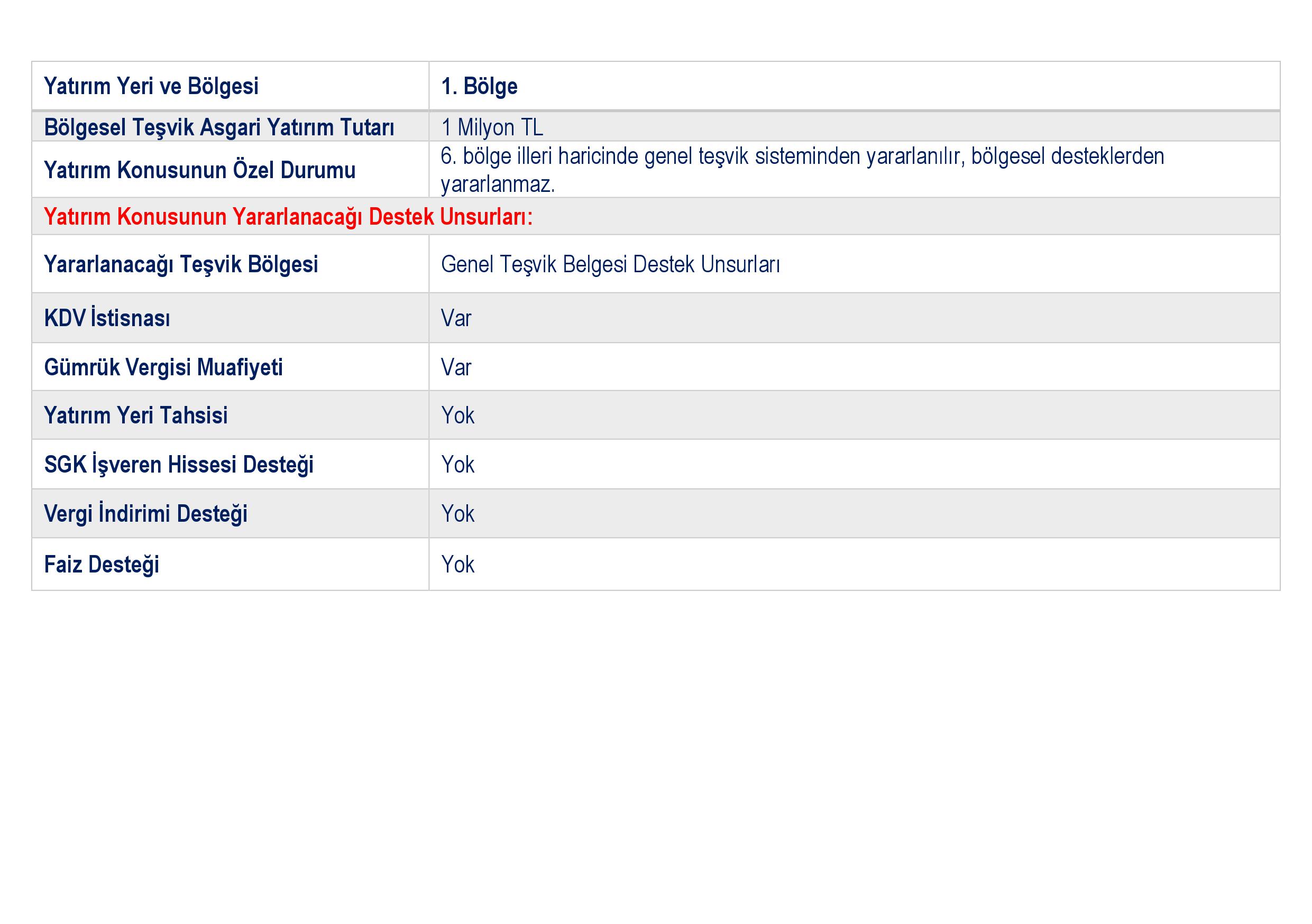

1 Bolge Yatirim Tesvik Belgesi

1 Bolge Yatirim Tesvik Belgesi

2

Yatırım teşvik belgesi kapsamında makine ve teçhizat teslimleri ve kdv iadesi hakkında kısa ve öz.

Yatırım teşvik belgesi ile makine alımı muhasebe kaydı. Yatırım teşvik belgesi kapsamında alınan makine ve teçhizatların amortismanı bilindiği üzere 7103 sayılı vergi kanunları ile bazı kanun ve kanun hükmünde kararnamelerde değişiklik yapılması hakkında kanun ile vergi usul kanunu na geçici 30. Emrah aygül serbest muhasebeci mali müşavir email protected 1 giriş. Ilgide kayıtlı özelge talep formu ve eklerinin incelenmesinden almanya mukimi firmadan yatırım teşvik belgesi kapsamında halı dokuma tezgahı ithal edileceği anlaşma gereği satıcı firmayla noter huzurunda mülkiyeti muhafaza sözleşmesi imzalanacağı belirtilerek söz konusu makine ve teçhizat alımı için noterde yapılacak sözleşmenin noter harcından muaf olup. Yatırım teşvik belgesi kapsamında temin edilen makine ve teçhizatın ekonomi bakanlığının izin ve onayı ile yatırım teşvik belgesi sahibi bir başka mükellefe bu mükellefin sahip olduğu yatırım teşvik belgesi eki listede aynı makine ve teçhizatın yer alması şartıyla istisna kapsamında devri mümkündür.

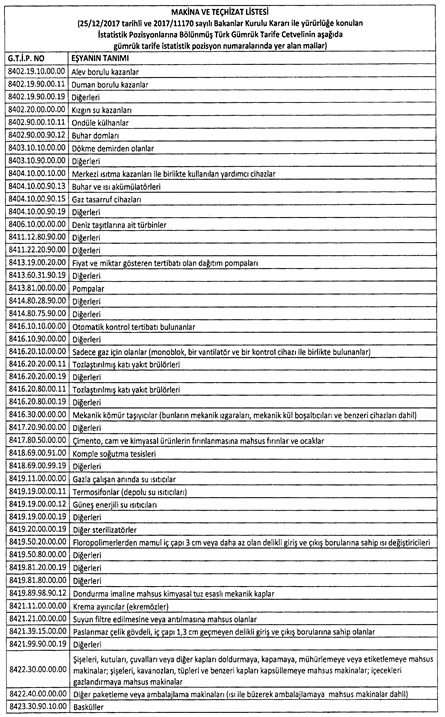

Yatırım teşvik belgesi kapsamında yurt dışından temin edilecek yatırım malı makine ve teçhizat ithalat rejim kararında belirtilen gümrük vergisinden muaf olarak temin edilebilmektedir. Değerli muhasebe bilenler topluluğu takipçileri bu yazımda size öncelikle yatırım teşvik belgesi nin ne olduğu nereden ve nasıl alınacağı hakkında kısa bir bilgi verdikten sonra yatırım teşvik belgesi kapsamında makine ve teçhizat teslimleri ve kdv iadesinden. Yatırım teşvik belgesi olan alıcıya fatura kesimi muhasebe kaydı kdv beyanı ahmet barlak 09 08 2015 yatırım teşvik belgesi kdv muafiyeti uygulaması yatırım teşvik belgesi kapsamında makine ve teçhizat teslimlerinde istisna 3065 sayılı kanunun 13 d maddesinde yatırım teşvik belgesi sahibi mükelleflere belge kapsamındaki makine ve teçhizat teslimlerinin. Yatırım teşvik belgesi kapsamında makine ve teçhizat teslimlerinde istisna 3065 sayılı kanunun 13 d maddesinde yatırım teşvik belgesi sahibi mükelleflere belge kapsamındaki makine ve teçhizat teslimlerinin vergiden müstesna olduğu hükme bağlanmış olup bu istisna uygulamasına ilişkin usul ve esaslar aşağıda belirlenmiştir.

Kalkınma planları ve yıllık programlarda öngörülen hedefler doğrultusunda tasarrufların katma değeri yüksek yatırımlara yönlendirilmesine üretim ve istihdamın artırılmasına uluslararası rekabet gücünü artıracak ve araştırma. Yatırım teşvik belgesi kapsamında temin edilen makine ve teçhizatın ekonomi bakanlığının izin ve onayı ile yatırım teşvik belgesi sahibi bir başka mükellefe bu mükellefin sahip olduğu yatırım teşvik belgesi eki listede aynı makine ve teçhizatın yer alması şartıyla istisna kapsamında devri mümkündür. Belediyenizin adına düzenlenen yatırım teşvik belgesi ekindeki makine ve teçhizat listesinde yer alan ekskavatör kepçe kazıcı yükleyici hidrolik kırıcı silindir sıkıştırmalı çöp kamyonu ve yol süpürme aracı nın temininde 3065 sayılı kdv kanununun 13 d maddesi kapsamında istisna uygulanabilmesi için.

Yatirim Tesvik Belgesi

Sanayi Sicil Belgesine Sahip Firmalarin Makine Aliminda Kdv Istisnasi

Konsinye Suretiyle Satislarda Belgeleme Kdv Ve Muhasebelestirme

Http Www Dengeakademi Com Files Article Guray2006iadealina Pdf

Http Archive Ismmmo Org Tr Yayinlar E Kitap Dis Ticaret Muhasebesi 2018 Pdf

Sikca Sorulan Sorular Sss Dfg Danismanlik Hizmetleri Ve Mim Tic Ltd Sti

Yatirim Tesvik Belgeli Satis Faturasi Duzenleme Ve Muhasebe Kaydi 1e1 Muhasebe Com

Konsinye Suretiyle Satislarda Belgeleme Kdv Ve Muhasebelestirme

Http Www Itobiad Com Tr Download Article File 226740

Http Istanbulymmo Org Tr Dosyalar Platformnotlar 20170215 De C4 9fi C5 9fikliklerin 20dercedildi C4 9fi 20karar 20ve 20tebli C4 9f 12 2001 2017 Pdf

Hazine Mustesarligi Yatirim Tesvikleri Sunum Notlari

Sanayi Sicil Belgesine Sahip Firmalarin Makine Aliminda Kdv Istisnasi

Http Www Itobiad Com Tr Download Article File 226740

Https Www Bbdas Com Tr File Q Msn5dgitc2foaxbszxjpbmutdgvzbgltzguta2r2lwlzdglzbmfzas1wcm9qzs1iyxppbmrhlxlhdglyaw0tawxllwj1exvrlxlhdglyaw0taw5zywf0lwtkdi1pywrlc2kjaw1hz2vzl2jsb2cvzg9zewevmjaxnzi3lzuxxzc3otk3odi0mtaucgrm

Http Www Sbb Gov Tr Wp Content Uploads 2018 11 6 Yatirimlaritesvikpolitikalari Oik345 Pdf

Finansal Kiralama Islemlerinin Degerlemesi Ve Muhasebelestirilmesi Rym Reform

Muhasebe Muhasebe Bilenler Toplulugu Muhasebe

Https Www Ksmmmo Org Tr Uploads Documents Guncel Mevzuat Degisiklikleri Isiginda Vergi Ve Muhasebe Uygulamalari Konulu Seminer Sunumu Turmob Genel Saymani Ymm Sayin Emre Kartaloglu 1548771082 Pdf

Yatirim Tesvik Belgeli Makinanin Satisi Kdv Ye Tabi Mi

2

Https Www Piramitmenkul Com Tr Icerik Dosyalar C4 B0hra C3 A7 C3 A7 C4 B1 20bilgi 20d C3 B6k C3 Bcman C4 B1 20ek5 20 20yat C4 B1r C4 B1m 20te C5 9fvik 20belgesi Pdf

Http Acikerisim Ticaret Edu Tr Xmlui Bitstream Handle 11467 3116 80155 Pdf Sequence 1 Isallowed Y

Https Dergipark Org Tr Tr Download Article File 750833

Https Www Oran Org Tr Images Dosyalar 20190502140015 0 Pdf