Gider Pusulası Ile Mal Alımı Muhasebe Kaydı

Gider Pusulasi Stopaj Oranlari Hesaplamasi Ve Ornegi Doviz Com

Gider Pusulasi Nedir Hangi Durumlarda Ve Nasil Duzenlenir

Https Www Cumhurbilenymm Com Tr Storage 2019 08 Vergi Mevzuati Acisindan Gider Pusulasi Tanimi Kullanim Sartlari Muhasebe Kayitlari Pdf

Gider Pusulasi Ve Mustahsil Makbuzu Duzenleme

Gider Pusulasi Muhasebe Kaydi Yonetilen Bilgisayarlar

Muhasebe Ders Notlari

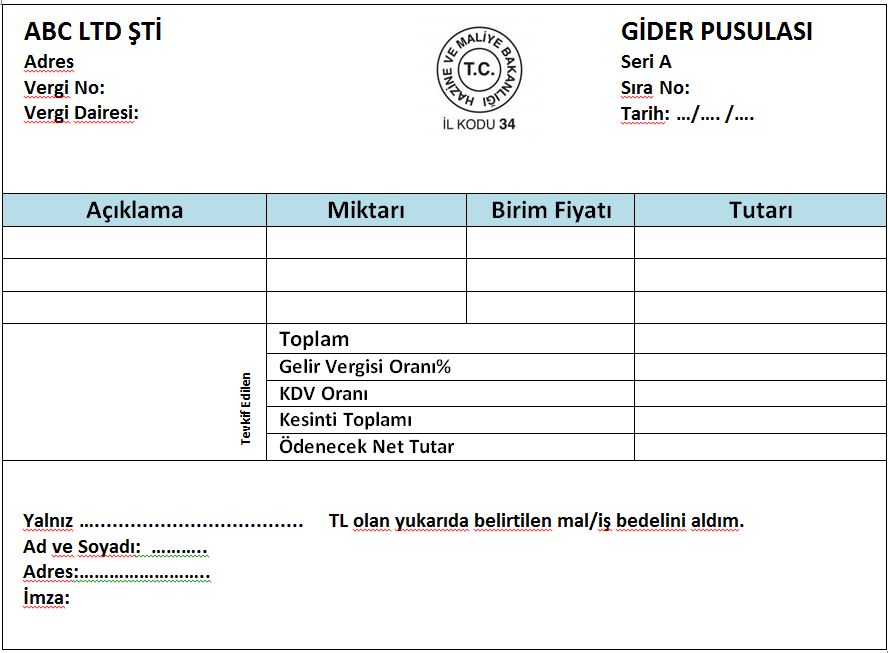

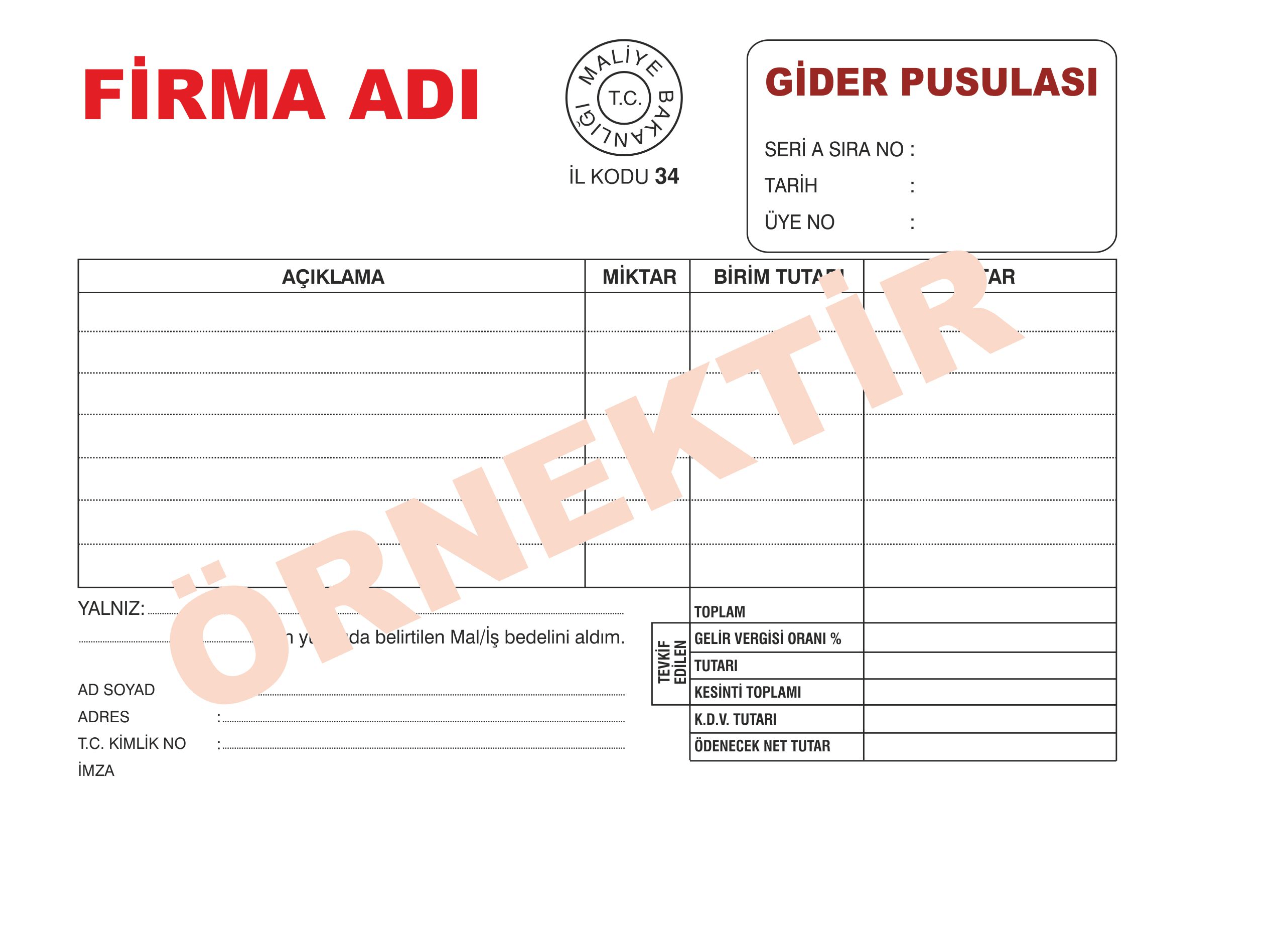

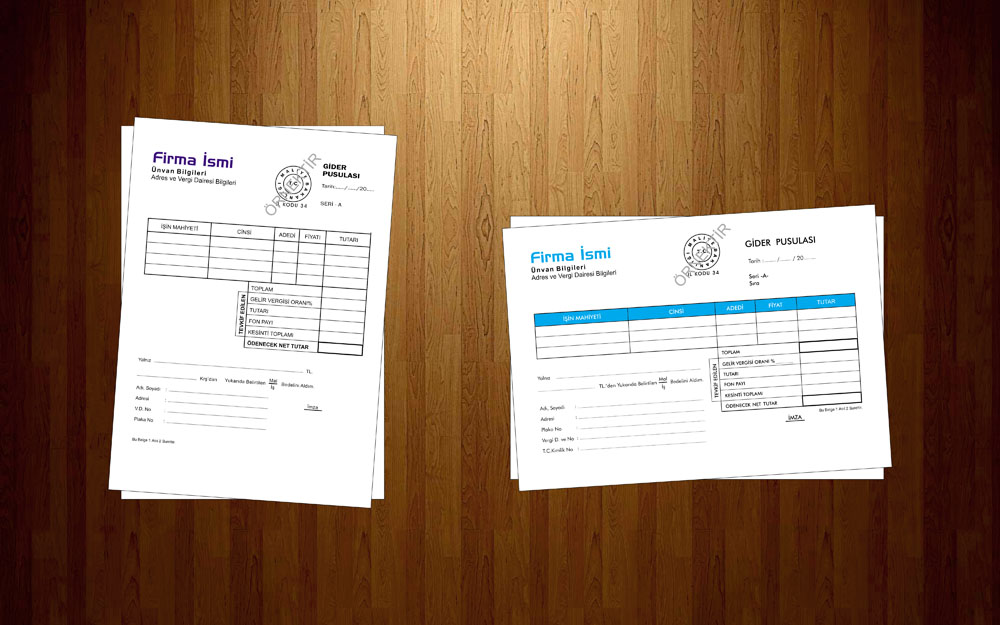

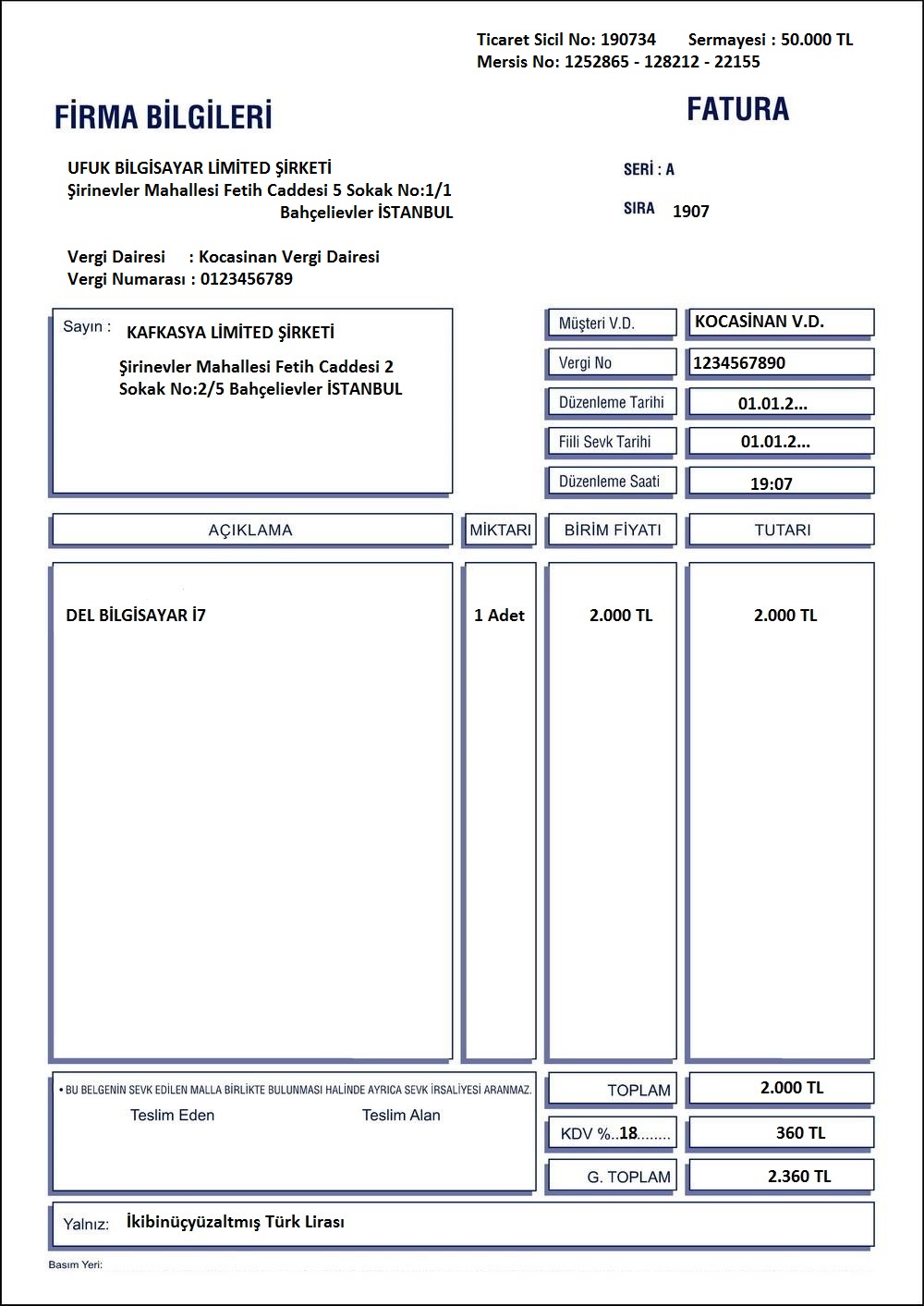

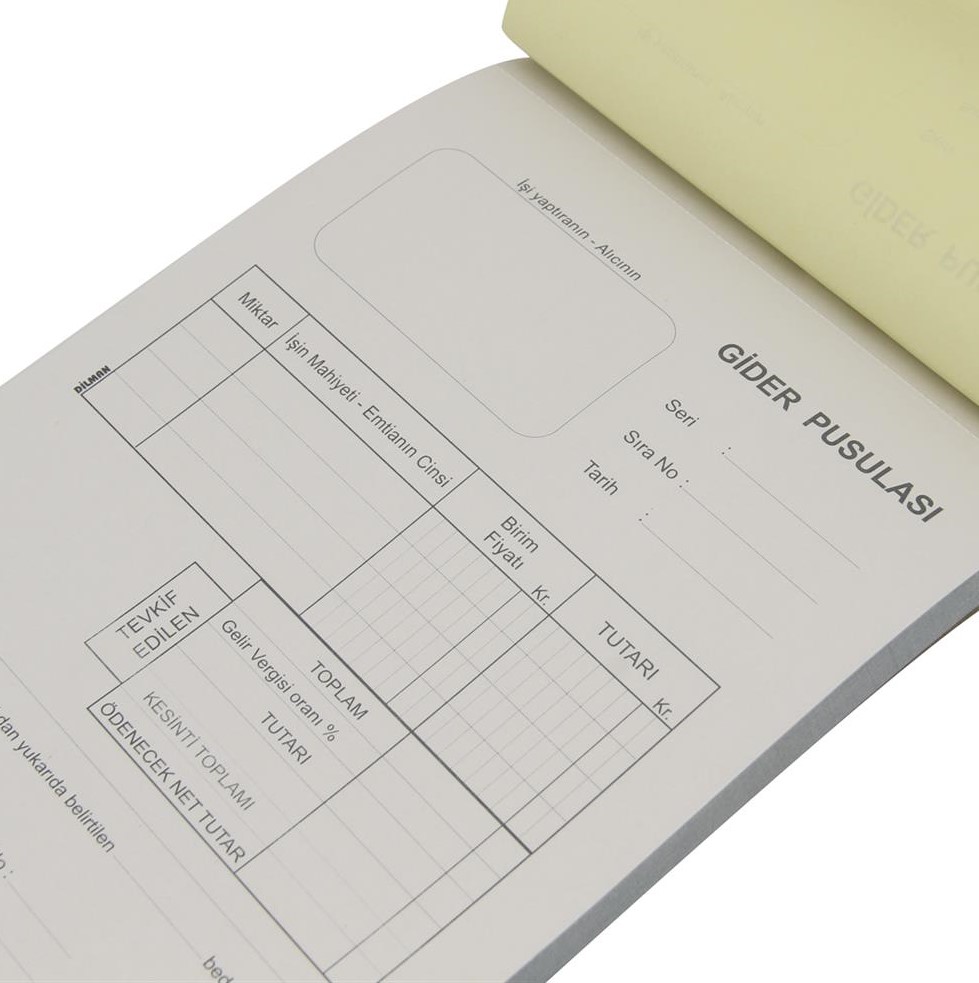

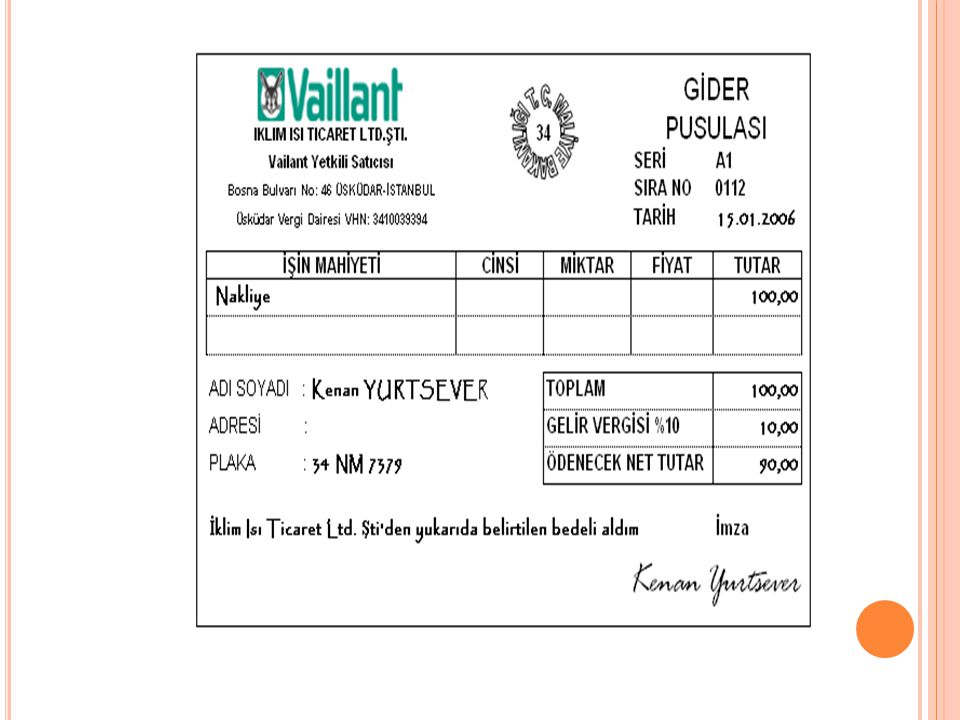

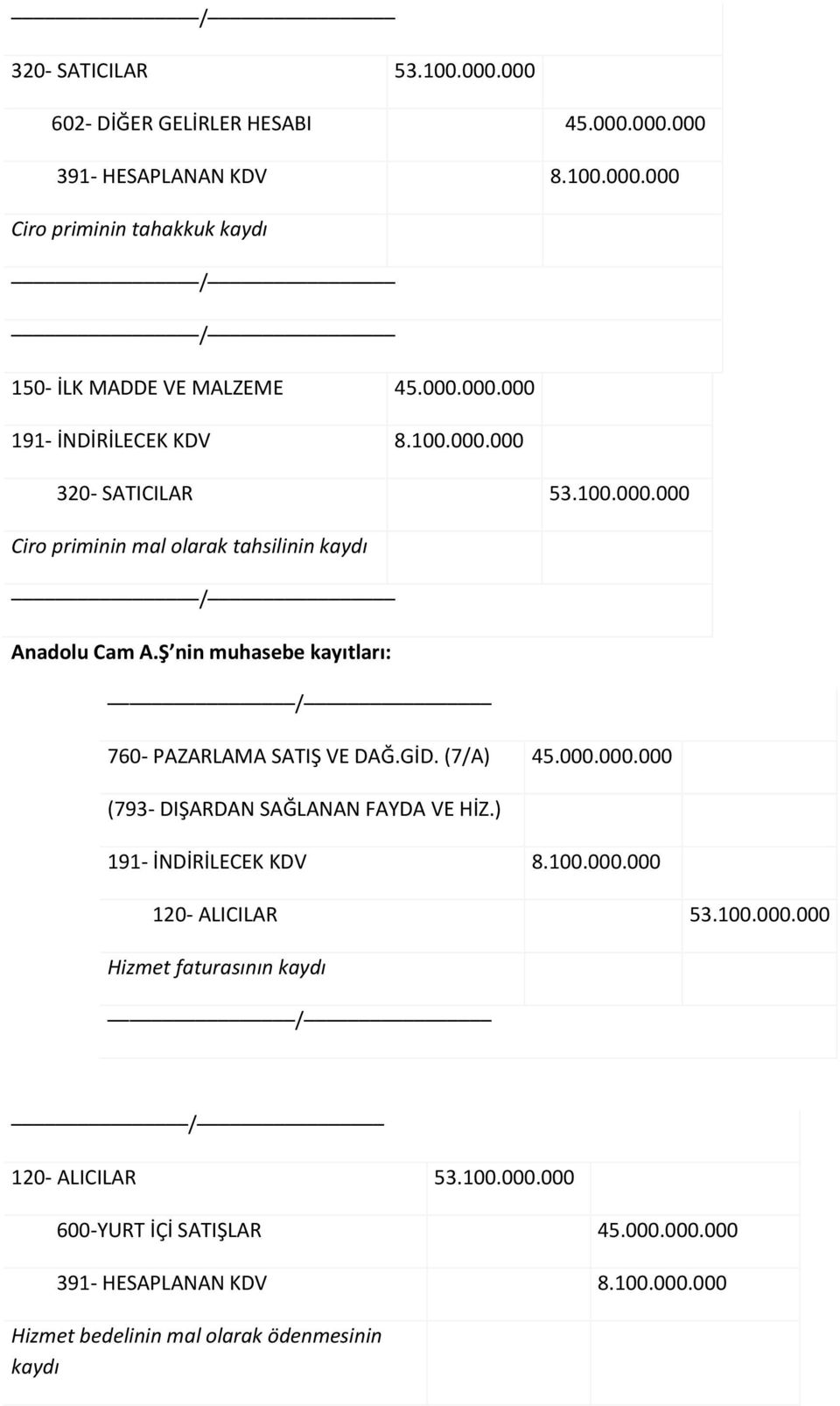

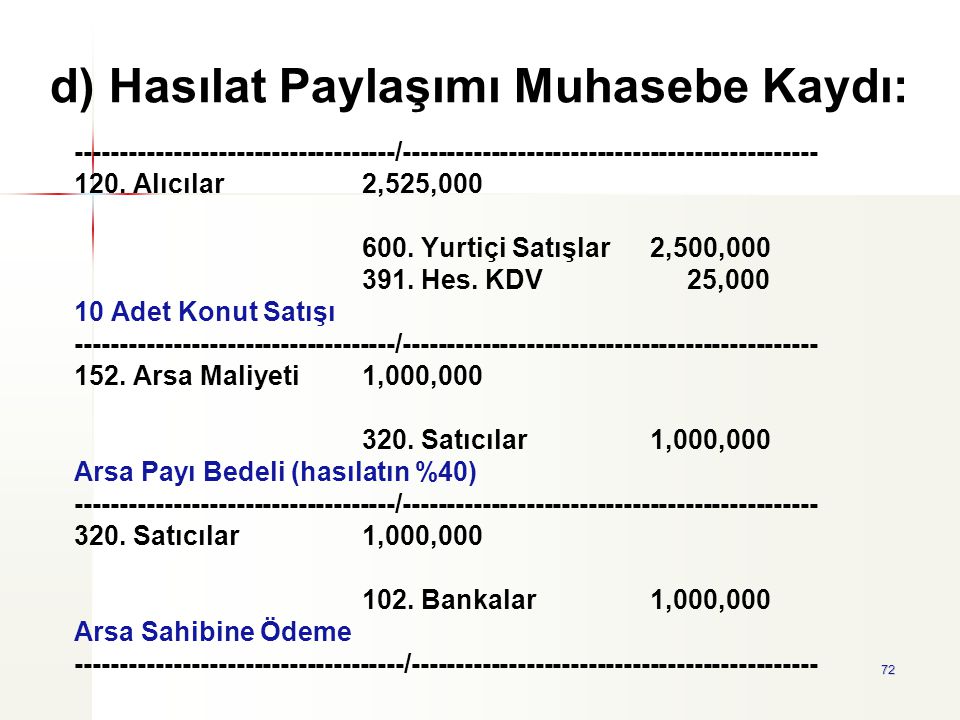

213 sayılı vergi usul kanununun 234 üncü maddesinin üçüncü fıkrasında gider pusulası işin mahiyeti emtianın cins ve nev i ile miktar ve bedelini ve iş ücretini ve işi yaptıran ile yapanın veya emtiayı satın alan ve satanın adlarıyla soyadlarını tüzel kişilerde ünvanlarını ve adreslerini ve tarihi ihtiva eder ve iki nüsha olarak tanzim ve bir nüshası işi.

Gider pusulası ile mal alımı muhasebe kaydı. Gider pusulası muhasebe kaydı. şirket ortağının eşyalarının şirkete gider pusulası ile şirkete devri. Selamun aleyküm arkdaşlar benim bir sorum olacak. Mal alıdığı firmaya aldığı ürünleri geri iade etmiş.

Yasal düzenleme gereği olarak gider pusulasının tanzim sahası geniş olmakla birlikte hangi durumlarda gider pusulası düzenleneceği veya bu gider pusulası üzerinde tevkifatlandırma yapılacağına ilişkin düzenlemeler 193 sayılı gvk nun 94. Aslında iade faturası kesmesi gerekirdi ama satıcı firma gider pusulası kesmiş bununla ilgili muhasebe kaydı nasıl olur bilgilendirirseniz sevinirim. şirket bir şaahıstan 10 000 tl bedelli gider pusulası karşılığında hurda kağit satın almıştır. Muhasebe kayıt örnekleri ve muhasebe.

Burada gvk 94 e göre yüzde stopaj vardır. şahıstan cep telefonu alımı gider pusulası ve kdv. Gider pusulası demirbaş alımı muhasebe kaydı. Hurda satışların muhasebe kaydı nasıldır.

Gider pusulası işin mahiyeti emtianın cins ve nev i ile miktar ve bedelini ve iş ücretini ve işi yaptıran ile yapanın veya emtiayı satın alan ile satanın adlarıyla soyadlarını tüzel kişilerde unvanlarını ve adreslerini ve tarihi ihtiva eder ve iki nüsha olarak tanzim ve bir nüshası işi yapana veya malı satana tevdi. Gıder pusulasında vergıden muaf esnaf dıyor ama. Bunlar gider pusulası ve müstahsil makbuzu ile belgelendirilebilir. Bizim market işi yapan bir firmamız var.

Sayın küçükkaraca 2 el cep telefonu alım satımı yapan mükellef vergi mükellefi olmayan esnaf muaflığından yararlanmayan sade yurttaştan satın almış olduğu cep telefonları için gider pusulası düzenleyecek gelir vergisi stopajı hesaplamayacaktır. Gerçek usulde vergi mükellefi olmayanlardan mal satın alanların veya iş yaptıranların satın aldıkları mal veya yaptırdıkları işler karşılığında düzenleyecekleri gider pusulası ve müstahsil makbuzunda kdv hesaplanmaz ve gösterilmez. Eğer gider pusulası vergiden muaf esnaftan alınan bir mal ve ya hizmet alımına istinaden kesiliyorsa gelir vergisi kanunu nun 94 maddesinin 13 bendinde düzenlendiği üzere aşağıda ki oranlarda gelir vergisi kesintisi yapılır ve gider pusulasını düzenleyen tarafında vergi sorumlusu sıfatıyla muhtasar beyanname ile beyan. Gider pusulası uygulaması 213 sayılı vuk 234.

Https Web Karabuk Edu Tr Muratyildirim H2 Isf107 Pdf

Http Ataturkmem Meb K12 Tr Meb Iys Dosyalar 34 17 215655 Dosyalar 2015 04 03022303 26103255 Muhasebe Pdf

Https Web Karabuk Edu Tr Muratyildirim H2 Isf107 Pdf

Gider Pusulasi Ile Alinan Araclarda Nasil Bir Islem Uygulanir Muhasebe News

Bir Sahis Sirketi Kurmak Ve Sonrasi By Ahmet Usta Medium

Http Www Muhasebe17 Com Dosyalar Fatura Yerine Geen Belgeler Pdf

Https Silo Tips Download Muhasebenin Grev Ve Fonksiyonlar

Http Megep Meb Gov Tr Mte Program Modul Moduller Pdf Fatura 20ve 20fatura 20yerine 20ge C3 A7en 20belgeler Pdf

Muhasebe Ders Notlari

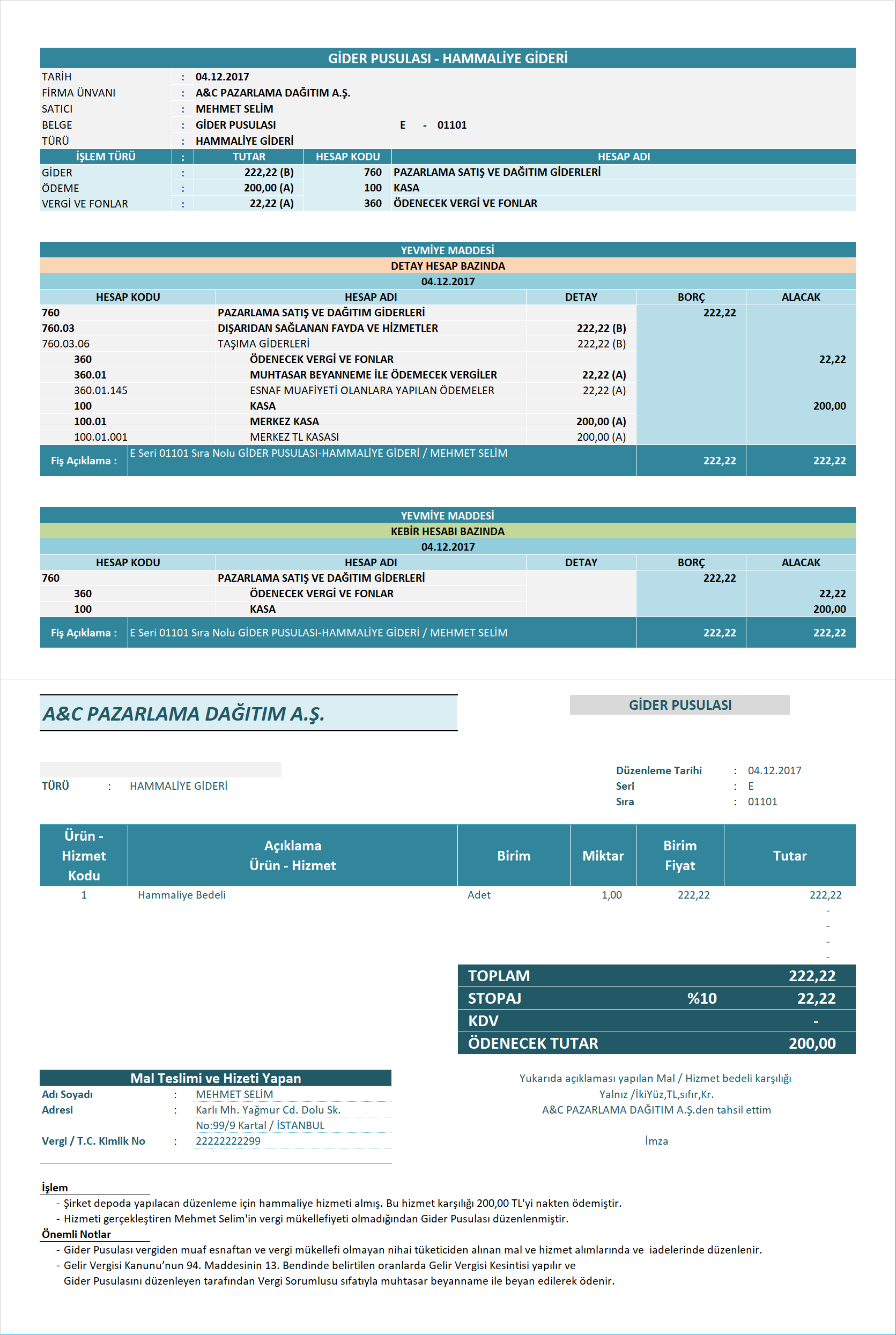

Gider Pusulasi Hammaliye Muhasebe News

Muhasebe Muhasebe Bilenler Toplulugu Muhasebe

Fatura Muhasebe Sitesi

Https Avesis Ktu Edu Tr Resume Downloadfile Coskuna Key E553bc0c 9382 495e 9e52 02a8e6dbdf94

Https Web Karabuk Edu Tr Muratyildirim H2 Isf107 Pdf

Gider Pusulasi Nedir Gider Pusulasini Kimler Duzenler By Birfatura Medium

Gider Pusulasi Stopaj Oranlari Hesaplamasi Ve Ornegi Doviz Com

Gider Pusulasi Nedir Ne Zaman Kullanilir Nasil Hesaplanir Mavvo Blog

Ticari Belgeler Ppt Indir

Iskonto Uygulamalarinin Katma Deger Vergisi Boyutu Ve Muhasebesi Pdf Free Download

Alistan Iade Faturasi Muhasebe Kaydi

Alis Iade Muhasebe Kayitlari

Gider Pusulasi Logo Muhasebe

Muhasebe Muhasebe Bilenler Toplulugu Muhasebe

Muhasebe Ve Finansman Alani Staj Dosyasi